Le marché immobilier connaît une période de transformation significative. Un élément crucial de ce changement est l’évolution des taux de crédit immobilier, qui joue un rôle majeur dans la capacité des particuliers à acheter une maison. Les données récentes montrent une tendance claire : les taux de crédit augmentent, surtout pour les prêts de longue durée. Comment naviguer efficacement dans ce marché changeant ?

Analyse des taux de crédit par durée d’emprunt

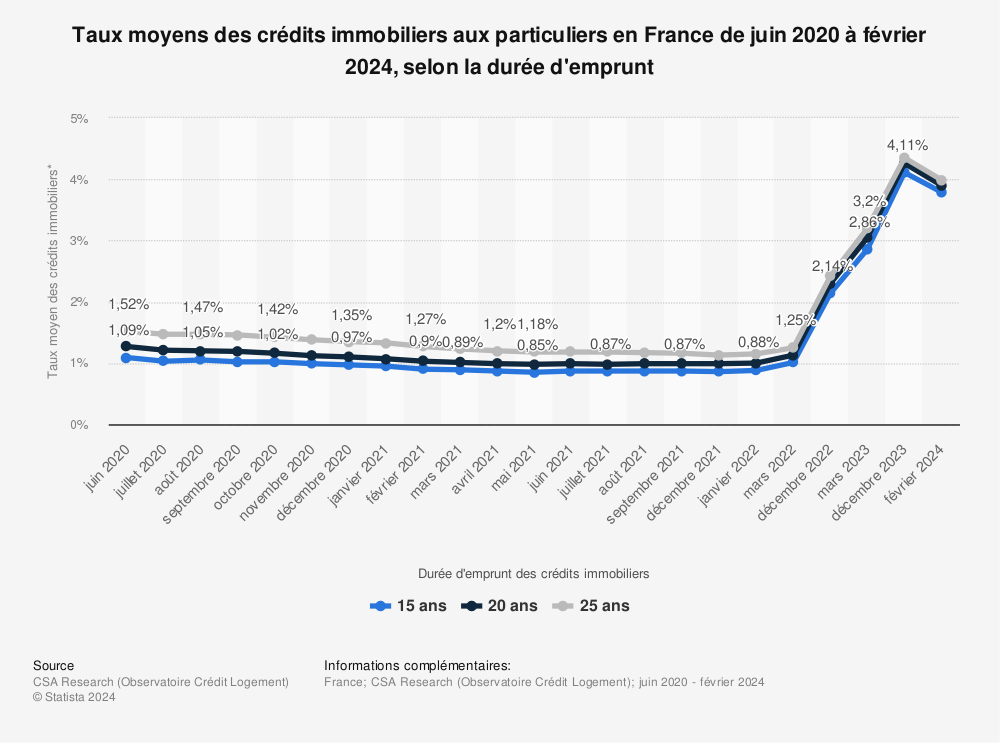

Les taux de crédit immobilier varient en fonction de la durée de l’emprunt. Les données de Statista de juin 2020 à mars 2023 révèlent une tendance à la hausse des taux, plus prononcée pour les crédits de longue durée. Par exemple, en mars 2023, les prêts sur 15 ans avaient un taux de 2,86 %, contre 3,2 % pour ceux sur 25 ans.

Cette différenciation s’explique en partie par le risque accru pour les banques lorsque la durée du prêt s’allonge. De plus, les fluctuations économiques et les politiques monétaires influencent également ces taux.

Trouver plus de statistiques sur Statista

Impact sur les ménages et les primo-accédants

L’augmentation des taux de crédit affecte divers groupes d’emprunteurs, particulièrement les primo-accédants. Ces derniers, souvent avec des moyens financiers plus limités, se retrouvent face à des défis accrus pour obtenir des prêts à des taux avantageux. De plus, les banques, tout en réduisant les taux, ont durci les conditions d’octroi de crédits, rendant l’accès au marché immobilier encore plus difficile pour certains ménages.

Pour ces raisons, il est essentiel pour les acheteurs potentiels de bien comprendre leur capacité d’emprunt et de chercher des conditions de prêt optimales. Cela peut inclure la négociation des taux, la comparaison entre différents établissements financiers, ou l’ajustement du budget d’achat en fonction des taux proposés.

Évolution de la durée des crédits immobiliers

La durée des crédits immobiliers a connu une augmentation au fil des ans. Entre janvier 2017 et mai 2021, la durée moyenne est passée de 209 à 236 mois. Cette tendance indique une préférence croissante pour des prêts de plus longue durée, notamment parmi les primo-accédants.

Cependant, il est important de noter que des prêts plus longs entraînent un coût total plus élevé en raison des intérêts cumulés. Les acheteurs doivent donc peser le pour et le contre de prolonger la durée de leur prêt par rapport au montant total qu’ils paieront au fil du temps.

Conseils pratiques pour les futurs propriétaires

Face à ces défis, voici quelques conseils pour les futurs propriétaires :

- Évaluez votre capacité d’emprunt : Avant de chercher un prêt, comprenez bien votre situation financière. Cela inclut votre apport personnel, vos revenus, vos dépenses courantes et votre capacité à rembourser un prêt.

- Comparez les offres : Ne vous contentez pas de la première offre de prêt. Explorez différentes banques et institutions financières pour trouver les meilleures conditions.

- Considérez l’aide à l’achat : Informez-vous sur les aides disponibles pour les primo-accédants, comme le prêt à taux zéro (PTZ) en France.

- Préparez un dossier solide : Un bon dossier de prêt peut vous aider à obtenir de meilleures conditions. Incluez des preuves de revenus stables, un bon historique de crédit et un apport personnel conséquent.

- Pensez à long terme : Évaluez l’impact à long terme de votre prêt sur votre situation financière. N’oubliez pas que des taux plus bas sur une durée plus courte peuvent être plus avantageux que des taux légèrement plus élevés sur une période plus longue.