L’impact du changement climatique est de plus en plus tangible dans notre quotidien. Les événements météorologiques extrêmes tels que les inondations, les tempêtes et les sécheresses se multiplient, affectant non seulement l’environnement naturel mais aussi nos vies personnelles et professionnelles. Dans ce contexte, le rôle du courtier en assurance devient crucial pour aider les particuliers et les entreprises à naviguer dans le paysage complexe des risques climatiques.

Les risques climatiques sont un défi croissant

Le changement climatique entraîne une augmentation de la fréquence et de la gravité des phénomènes météorologiques extrêmes. Selon le rapport du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), les inondations, les ouragans et les sécheresses sont désormais plus fréquents et plus dévastateurs. Ces événements peuvent entraîner des pertes financières importantes pour les particuliers et les entreprises. Par exemple, les coûts des dommages dus aux inondations en Europe ont été estimés à plusieurs milliards d’euros au cours de la dernière décennie. Cette tendance souligne l’importance pour les assurés de comprendre et de se préparer à ces risques.

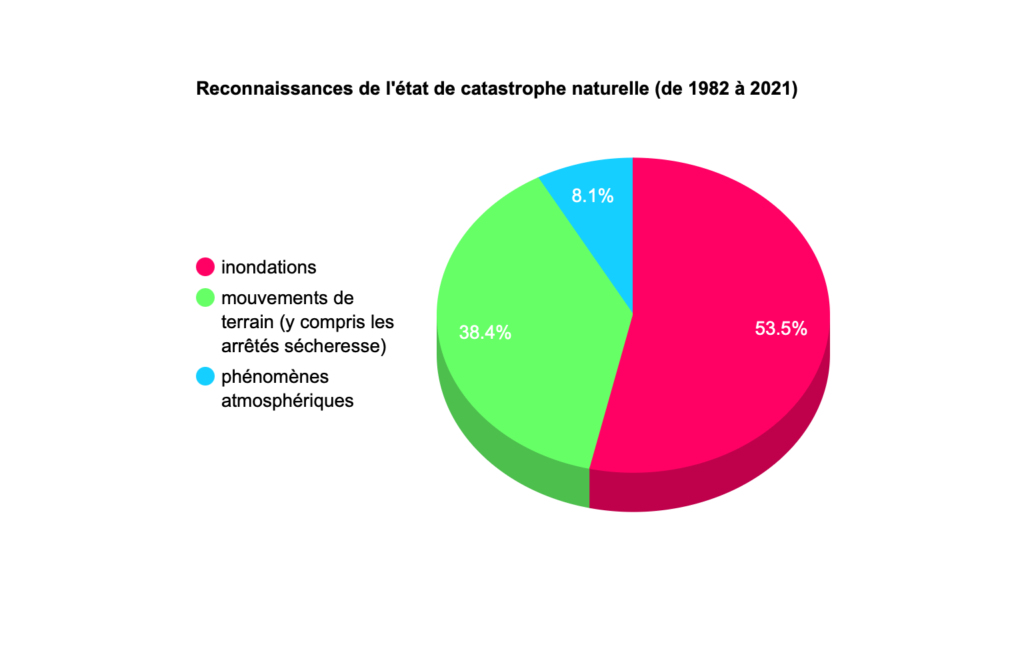

Selon le site Géorisques du gouvernement français, sur les 50 dernières années (période de 1982 à 2021), 264,000 reconnaissances de l’état de catastrophe naturelle ont été arrêtées. Parmi celles-ci, 53% sont dues à des inondations, 38% aux mouvements de terrain (y compris les arrêtés sécheresse) et 8% aux phénomènes atmosphériques.

Face aux caprices du climat, comment votre courtier vous protège ?

Le courtier en assurance joue un rôle de conseiller et d’expert pour ses clients. Il évalue les risques spécifiques auxquels chaque client est exposé et propose des solutions d’assurance adaptées. Pour cela, le courtier doit constamment se tenir informé des dernières tendances en matière de risques climatiques pour offrir les meilleurs conseils possibles. Par exemple, un courtier pourrait conseiller un client vivant dans une zone inondable sur les meilleures polices d’assurance contre les inondations, tout en offrant des conseils sur la manière de renforcer sa maison contre de tels événements.

Des interventions en situation de crise

Les histoires de résilience en temps de crise révèlent souvent le rôle crucial des courtiers en assurance. Un exemple frappant est leur intervention lors des inondations dévastatrices causées par la tempête Alex en 2020 dans les vallées de la Vésubie, de la Roya et de la Tinée, des régions qui ont été officiellement reconnues comme zones de catastrophe naturelle. Ces événements tragiques ont mis en lumière l’importance d’une gestion réactive et empathique des sinistres. Les courtiers ont aidé les sinistrés à naviguer dans les complexités des réclamations d’assurance, fournissant un soutien indispensable pour reconstruire leurs vies et leurs entreprises. Pour plus de détails sur ces événements, vous pouvez consulter cet article du Journal Le Monde.

De manière préoccupante, des inondations similaires ont encore frappé la région en 2023, provoquant des dégâts significatifs. Ces événements récents soulignent une fois de plus l’importance d’une assurance adéquate et d’une gestion proactive des risques climatiques. Ils mettent également en évidence le rôle essentiel des courtiers en assurance, qui ne se contentent pas de fournir une assistance technique, mais offrent également un soutien émotionnel et pratique dans des moments de grande vulnérabilité.

Quels innovations et outils pour les courtiers ?

Avec l’évolution de la technologie, de nouveaux outils deviennent disponibles pour aider les courtiers à mieux évaluer et gérer les risques climatiques. Des logiciels de modélisation avancés et des applications mobiles sont développés pour anticiper l’impact des événements climatiques et optimiser les polices d’assurance. Par exemple, des applications permettent désormais de surveiller en temps réel les niveaux d’eau dans certaines régions, permettant aux courtiers et à leurs clients de prendre des mesures préventives en cas de risque imminent d’inondation.

Quand courtiers, assureurs et autorités unissent leurs forces

La gestion efficace des risques climatiques nécessite une collaboration étroite entre les courtiers, les assureurs et les autorités. Cette coopération permet une meilleure compréhension des risques et une réponse plus rapide en cas de sinistre. Les courtiers jouent souvent le rôle de médiateur entre les assurés et les compagnies d’assurance, veillant à ce que les réclamations soient traitées équitablement et efficacement. Ils travaillent également avec les autorités locales pour comprendre les plans de gestion des urgences et conseiller leurs clients en conséquence.

Votre courtier vous conseille pour affronter les aléas climatiques

Les courtiers doivent également jouer un rôle éducatif, en informant leurs clients sur les mesures préventives pour minimiser les risques. Cela peut inclure des conseils sur la préparation des biens immobiliers aux conditions météorologiques extrêmes, comme l’installation de barrières anti-inondation ou la rénovation des toitures pour résister à des vents forts. De plus, ils peuvent conseiller sur les meilleures pratiques pour réduire les vulnérabilités, comme la révision des plans d’évacuation et la préparation de kits d’urgence.

Quelles sont les perspectives d’avenir ?

L’avenir du courtage en assurance face aux risques climatiques se dessine sous le signe de l’innovation et de l’adaptation. Les courtiers s’efforcent d’intégrer des outils technologiques avancés pour mieux évaluer les risques et proposer des solutions sur mesure. Ils se positionnent en partenaires stratégiques, offrant non seulement des conseils sur les polices d’assurance, mais aussi sur les mesures de prévention et de préparation face aux événements climatiques extrêmes.

De plus, le paysage réglementaire évolue, poussant les courtiers à rester à jour avec les dernières lois et directives en matière de risques climatiques. Cette expertise réglementaire devient un atout précieux, non seulement pour assurer la conformité, mais aussi pour conseiller efficacement les clients sur les meilleures stratégies de couverture.

La collaboration entre courtiers, assureurs et autorités est appelée à s’intensifier, jouant un rôle crucial dans le développement de réponses intégrées et efficaces face aux crises climatiques. Cette approche collaborative permet une meilleure anticipation des risques et une optimisation des réponses en cas de sinistre, tout en contribuant à des initiatives de durabilité à long terme. Parallèlement, l’importance accordée à l’éducation et la sensibilisation des clients ne cesse de croître. Les courtiers en assurance, en tant que conseillers clés, jouent un rôle essentiel dans l’information des assurés sur les risques liés au climat et sur les mesures préventives à adopter. En renforçant cette communication, ils aident à protéger les biens et les finances de leurs clients et, dans le même temps, promeuvent une prise de conscience environnementale plus approfondie et étendue.

En conclusion, le monde change, et avec lui, les risques auxquels nous sommes confrontés. Les courtiers en assurance, grâce à leur expertise, leur capacité d’innovation et leur engagement envers leurs clients, sont idéalement placés pour guider les assurés à travers les défis climatiques de demain. En se tenant informés, en adaptant leurs stratégies et en collaborant étroitement avec toutes les parties prenantes, ils continueront à jouer un rôle essentiel dans la protection des individus et des entreprises contre les caprices toujours plus imprévisibles de la nature.

Notons enfin que ce rôle du courtier touche une variété de clients, qu’ils soient des particuliers, des entreprises, ou des professionnels dans divers secteurs d’activité, et ainsi à plusieurs types d’assurances, notamment :

- Assurance habitation : pour couvrir les dommages causés aux propriétés résidentielles par des catastrophes naturelles comme les inondations, tempêtes, etc.

- Assurance entreprise : pour protéger les biens commerciaux et industriels contre les dommages dus aux événements climatiques.

- Assurance agricole : spécifiquement conçue pour les risques liés à l’agriculture, comme les sécheresses ou les inondations affectant les récoltes.

- Assurance automobile : en cas de dommages aux véhicules dus à des phénomènes naturels.

- Assurance responsabilité civile : pour les dommages causés à des tiers résultant d’événements climatiques.