Cette grande réforme fiscale va s’appliquer au |er janvier 2019. Les travailleurs indépendants sont impactés à deux niveaux: en tant qu’employeur dans la collecte de l’impôt de leur salarié et aussi comme contribuable pour leur imposition personnelle.

Les catégories de revenu imposable sont nombreuses: salaires. pensions de retraite. bénéñces des artisans ou commerçants. revenus fonciers… Aussi, le prélèvement à la source ne pouvait pas fonctionner selon un mécanisme unique. Deux méthodes différentes vont voir le jour s la retenue à la source et l’acompte.

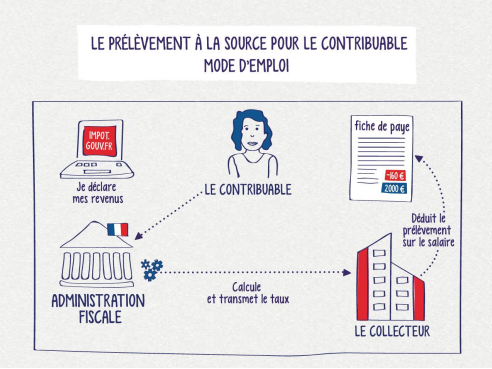

La retenue à la source ne peut se concevoir que si le revenu est versé par un tiers facilement identifiable, c‘est ce que l’Administration fiscale appelle le collecteur. Cette retenue à la source va donc s’appliquer principalement aux salaires, pensions de retraite et allocations chômage. Ainsi, l’Administration fiscale demande au collecteur/entreprise de prélever sur chaque salaire l’impôt dû par son collaborateur Le décalage d’un an, entre l’acquisition du revenu et le paiement de l’impôt qui existait dans notre système fiscal français, disparaît.

Ainsi. l’Administration fiscale demande au collecteur/entreprise de prélever sur chaque salaire l’impôt dû par son collaborateur à compter du ler janvier 2019.

Cette retenue à la source étant impraticable pour les bénéfices des professions indépendantes, l’Administration fiscale va calculer pour tous les revenus professionnels (commerçants, artisans, professions libérales, ou agriculteurs) et pour les revenus fonciers, un acompte d’impôt, directement prélevé sur le compte bancaire du contribuable, avec un prélèvement mensuel ou trimestriel.

L’acompte sera calculé en fonction du dernier revenu connu. Pour des prélèvements effectués de janvier à août 2019, seront pris en référence les revenus de 2017.

Agenda pour les indépendants

- Au Printemps 2018, vous remplirez votre déclaration des revenus de l’année 20| 7 permettant de calculer le montant des acomptes.

- En janvier 2019, les acomptes seront prélevés sur votre compte bancaire.

- En septembre 2019, le montant de l’acompte sera actualisé pour tenir compte des éventuels changements liés au dépôt de la déclaration dès revenus 2018 déposée au printemps 2019.

Calcul du taux de prélèvement à la source appliqué par le collecteur

Il s’agit d’un taux moyen obtenu en divisant le montant de l’impôt sur le revenu par la somme des différents revenus nets imposables du foyer fiscal.

Le taux de prélèvement à la source est calculé en fonction des derniers éléments connus. En effet si la perception des revenus et le paiement de l’impôt coïncident. en revanche, le taux de prélèvement est calculé sur les revenus de l’année N-2 déclarés en N- l. Ce taux de prélèvement sera la seule information transmise par l’Administration à l’employeur via la déclaration nominative des salaires (DSN).

Attention : le calcul de l’impôt étant basé sur la notion de foyer fiscal. chaque membre du couple sera imposé avec le même taux. Toutefois, le salarié aura la possibilité d’opter pour un taux personnalisé correspondant à ses revenus individuels (à faire dès la déclaration de revenus).

Le système du taux neutre, lui, permet d’assurer la confidentialité des données. Si votre salarié refuse que l’Administration fiscale vous transmette son taux de prélèvement, celle-ci appliquera un taux de prélèvement correspondant au seul montant du salaire versé. Votre salarié devra payer directement à l’Administration fiscale la part d’impôt correspondant à ses autres revenus (fonciers par exemple).

Ce taux neutre sera également appliqué quand l’Administration fiscale ne peut calculer le taux de prélèvement par exemple pour un salarié en début d’activité.

Pour que la transition s’effectue dans de bonnes conditions, il faut sensibiliser vos salariés.

Vous trouverez sur www.prelevementalasource.gouv.fr l’ensemble des documentations nécessaires. Votre Expert-Comptable peut aussi répondre à toutes vos questions.