L’assurance-vie reste le placement préféré devant le livret A et le plan épargne logement. Cependant, les rendement ne cessent de baisser, donc cela vaut-il encore le coup ?

Son mécanisme

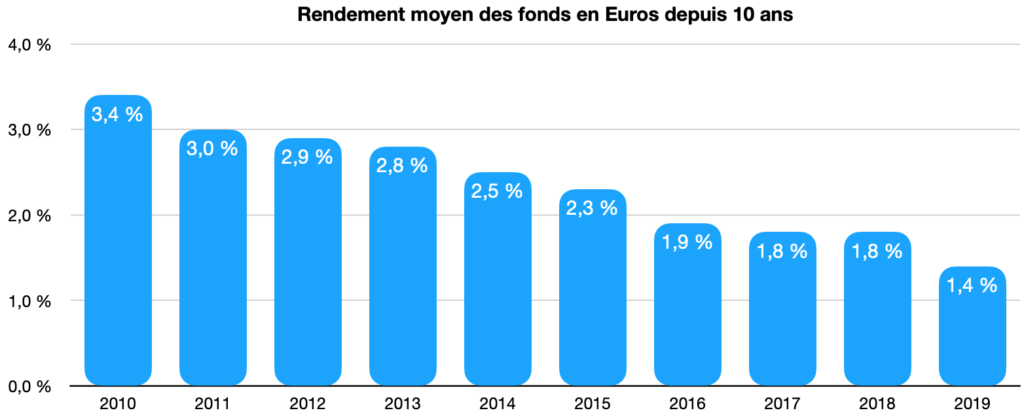

Ce placement est directement indexé sur les taux d’intérêts qui baissent inexorablement depuis plus de 10 ans. Ainsi le « rendement des fonds en euros », formule généralement proposée par l’assurance-vie, suit la tendance.

D’un point de vue financier, les indicateurs restent défavorables. La dernière crise économique a demandé énormément d’injections de liquidités, mais sans inflation cela implique cette baisse forcée des taux d’intérêts.

Vers qui s’orienter ?

Du coté des assureur on constate cependant des disparités avec les différents acteurs du marché, avec des taux variants entre 1 et 3%.

Les rendements les plus faibles étant surtout proposés par les banques et les assurances. Les rendements les plus intéressants sont proposés par les mutuelles.

Comment l’expliquer ?

Généralement les professionnels mettent en réserve le rendement, pensant qu’il pourront l’augmenter a posteriori, contrairement aux contrats dits « associatifs » des mutuelles qui redistribuent directement les bénéfices, et ainsi garantissent le rendement sur le court-terme. Cependant car les frais sont alors plus importants, cela est dû à une gestion de contrat moins optimale.

JF, expert assurance

Les établissement bancaires peuvent fournir des produits à faible rendement car leur clientèle ne cherche pas forcément l’optimisation.

Avec les mutuelles le client demande plus de visibilité et une meilleure distribution des intérêts.

Les banques ont généralement tendance à ventiler les rendements comme elles le souhaitent. Même si les placements liés à l’assurance-vie ont plus rapporté, elles ne vont pas forcément redistribuer les bénéfices aux contrats d’assurance-vie, mais les répartir sur tous ses produits financiers.

En conclusion

D’un manière simple, ce placement permet d’avoir une garantie en capital, et de pouvoir le récupérer son investissement à tout moment. C’est aujourd’hui un avantage dans une situation économique parfois instable. Ce coût élevé est la sécurité que l’on recherche en tant qu’épargnant.